Métodos de Pagos

-

Generales

-

Recibir pagos

-

Proceso del pago con tarjeta

-

Proveedores de pago

-

Métodos de pagos manuales

-

Contracargos y reclamos

Generales

Comprender el proceso de pago es un paso importante para recibir los pagos de tus clientes. Al momento del pago, tu cliente puede escoger pagar su pedido utilizando cualquiera de los métodos que habilitaremos en la sección Proveedores de pago de tu panel de control de Shopify. Habilitaremos una variedad de métodos de pago con Shopify.

Existen distintos aspectos que debes considerar al momento de elegir los métodos de pago que ofrecerás.

También existen otras formas para pagar en línea sin usar una tarjeta de crédito o débito, tales como PayPal.

Cuando selecciones un proveedor de pagos, toma en cuenta los países donde se encuentran tus clientes. El listado de pasarela de pagos de Shopify para México te ayudará a conocer cuáles pasarelas están disponibles.

Puedes gestionar todos los métodos de pago de tu tienda en la sección Proveedores de pago de Shopify.

Lecturas recomendadas:

Recibir pagos

Todos los métodos de pago compatibles con Shopify dependen de proveedores externos también conocidos como pasarelas de pago, para procesar tus transacciones. Estos proveedores pueden cobrar comisiones adicionales, así como aplicar reglas sobre qué productos puedes vender utilizando sus servicios. Cuando selecciones un método de pago, verifica con la compañía que provee el servicio para asegurarte de comprender sus reglas y comisiones.

Cómo recibes tu pago

Cuando configuras a un proveedor de pagos para aceptar pagos con tarjeta de crédito o débito, cada pago debe ser procesado, por lo que suele haber un período de días entre el momento en el que el cliente paga su pedido y en el que tú recibes el pago. Una vez que se ha procesado el pago, el monto de la compra se transferirá a tu cuenta de comerciante.

Otros proveedores de pago, como PayPal, tienen sus propias formas de obtener y transferir los fondos de tu cliente hacia ti. Verifica el servicio que estás utilizando para que sepas cómo te pagarán. Puedes aceptar pagos manuales fuera de tu sistema de pago en línea, como depósitos en efectivo o transferencias bancarias.

Con qué frecuencia recibirás tus pagos

Los proveedores de pago tienen sus propias reglas sobre la frecuencia con la que recibirás los pagos de los pedidos realizados con tarjeta de crédito. Verifica con tu proveedor para que sepas con qué frecuencia te pagarán.

Puede que tu banco no reciba el pago de inmediato, una vez que haya sido enviado. Pueden transcurrir algunos días desde que se envía el pago hasta que se acredita en tu cuenta bancaria. Contacta a tu banco si observas que los pagos se están demorando.

Cuánto te pagarán

Se te puede cobrar varias comisiones por transacción por las transacciones online. En el caso de las transacciones con tarjeta de crédito o débito, el emisor, el adquiriente y la compañía emisora de la tarjeta de crédito cobran una pequeña comisión por utilizar sus servicios.

Shopify también te cobrará una comisión por cada transacción dependiendo el plan contratado.

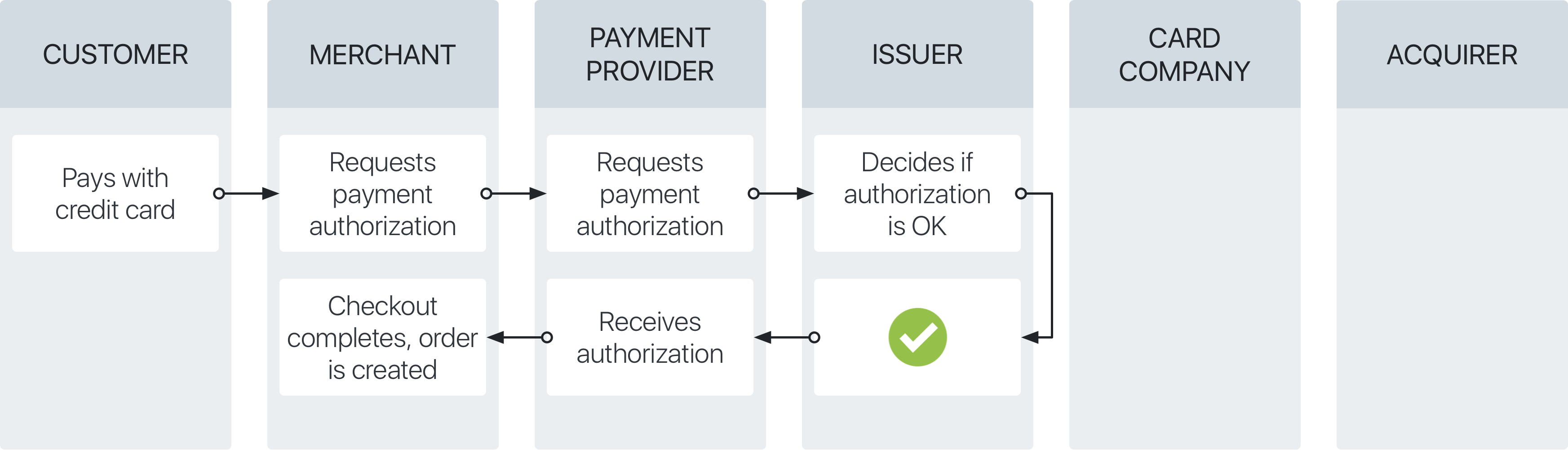

Proceso del pago con tarjeta

Cuando un cliente paga su pedido online utilizando una tarjeta de crédito, el pago debe procesarse primero antes de que los fondos sean acreditados en tu cuenta de comerciante. El proveedor de pagos realiza el procesamiento de la tarjeta de crédito por ti. Este proceso sigue las siguientes etapas:

- Autorización

- Captura

- Compensación

- Pago

Autorización

El cliente utiliza su tarjeta de crédito para pagar por el pedido en tu tienda. El proveedor del pago que configuraste verifica con el emisor para asegurarse de que la tarjeta de crédito sea válida. Si la tarjeta es válida y tiene fondos suficientes, entonces el emisor autoriza el pago. En esta etapa, aún no se han transferido los fondos.

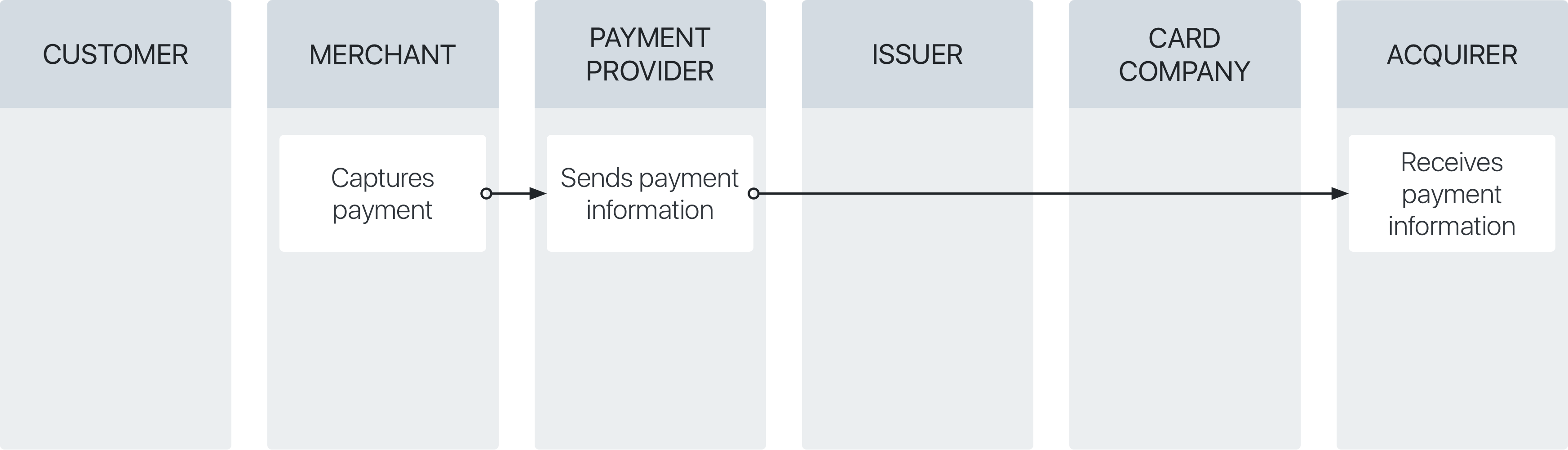

Captura

Una vez que el pago ha sido autorizado, debe capturarse. Cuando se captura un pago, los detalles sobre dicho pago se envían al adquirente.

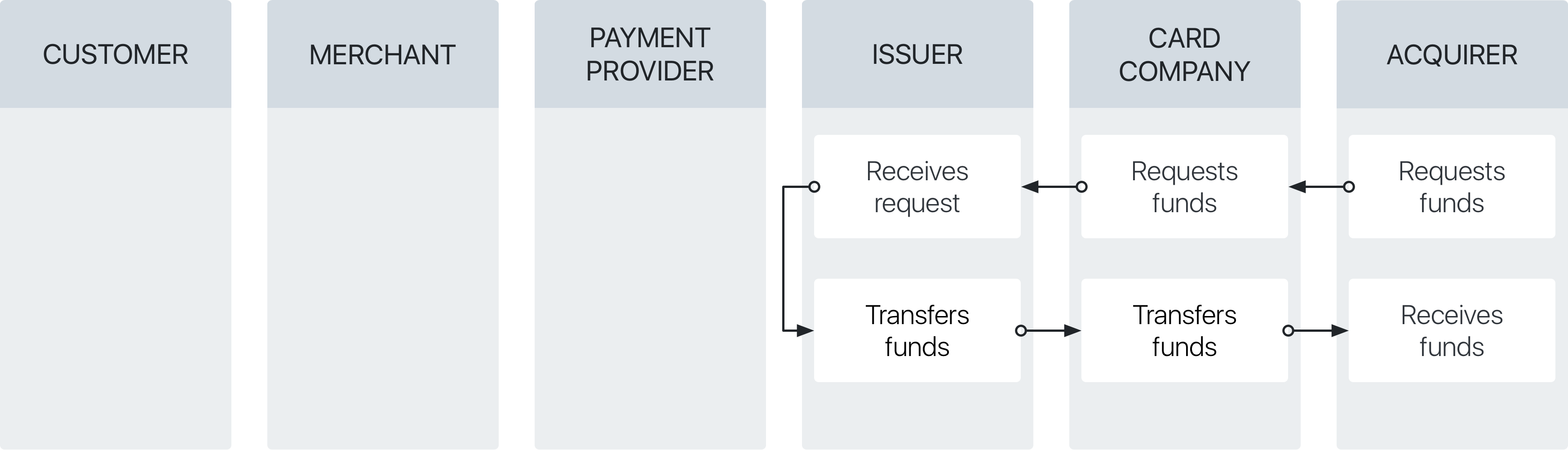

Compensación

El adquirente revisa los detalles del pago y luego solicita los fondos necesarios a la empresa que procesa la tarjeta de crédito del cliente.

La compañía de la tarjeta de crédito envía la información de la transacción al emisor. El emisor resta una pequeña comisión del monto total de la transacción y luego envía el monto restante de vuelta a la compañía de la tarjeta de crédito. La compañía de tarjetas resta su comisión, y luego envía el monto restante al adquirente.

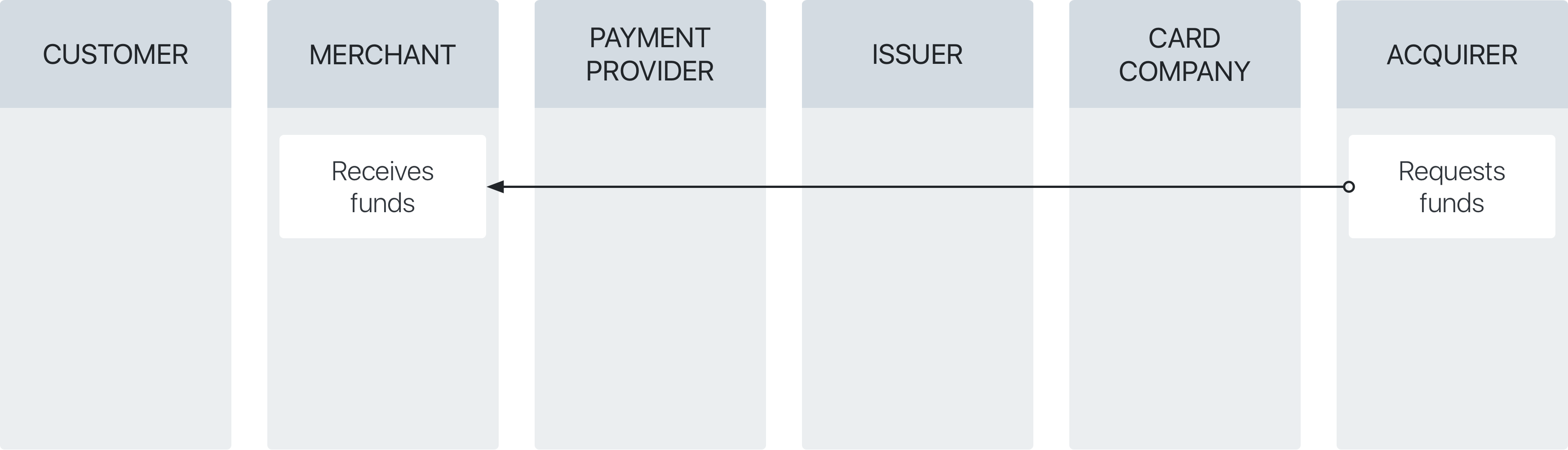

Pago

El adquiriente resta una pequeña comisión del monto total de la transacción y luego transfiere el monto final a tu cuenta de comerciante.

Proveedores de pago

Shopify se ha asociado a los proveedores de pago en México para apoyar tus esfuerzos de venta. Tus clientes pueden pagar en pesos mexicanos a través del uso de su método de pago preferido.

Se te cobrarán cargos de transacción cada vez que un cliente haga una compra por medio de un proveedor de pago externo.

Shopify soporta dos tipos diferentes de proveedores de pagos con tarjeta de crédito: proveedores directos y proveedores externos. Si estás utilizando un proveedor directo, tus clientes pueden realizar sus compras directamente en tu tienda en línea sin tener que pagar en una plataforma de terceros. Si estás utilizando un proveedor externo, tus clientes deben completar sus compras en la página de pago que se encuentra alojada fuera de tu tienda en línea.

Puedes activar o cambiar un proveedor de pago en la página de Proveedores de Pago en tu panel de control de Shopify.

Proveedores de pago directos

Un proveedor de pago directo es una forma de pago que se incluye en el proceso de pago de Shopify. Tu cliente completa su pago en la pantalla de pagos de Shopify, y no se redirige en ningún momento durante el proceso de pago.

Proveedores de pago externos

Un proveedor de pago externo se integra con Shopify. Cuando tu cliente complete su pedido, se le redireccionará para completar su pago con el proveedor de pago externo. Cuando se completa el pago, tu cliente será redirigido a tu tienda de nuevo para ver su resumen de pedidos y la página de confirmación.

Por ejemplo, si usas un proveedor de pago externo, tu cliente ve la pantalla de pagos de ese proveedor de pago cuando está pagando por su pedido.

![]()

Comisión: 3.95% + $4.00 + IVA

Ofrecen diferentes tipos de comisiones por niveles para la recepción de pagos en función del volumen de pagos que recibas en tu cuenta PayPal. También puedes optar por cobrar a meses sin intereses.

Comisión: 2.8% + $2.50 + IVA

Openpay ofrece una estructura sencilla de costos todo incluido para todo tipo de soluciones e-commerce. Sus comisiones varían según el tipo de tarjeta de tu cliente. Cuentan con depósitos en tiendas de conveniencia.

¡Somos Partners!

Comisión: 3.49% + $ 4.00 + IVA

Tu eliges la comisión y el plazo que más te convenga para tener disponible el dinero de tus ventas. Puedes recibir pagos con tarjeta de crédito, débito o depósitos, transferencias y pagos en efectivo en Oxxos.

¡Somos partners!

Comisión: 2.9% + $2.50 + IVA

Conekta te ofrece métodos de pago para que la experiencia de compra sea simple y confiable para tus clientes. Sus comisiones varían para pagos con tarjeta, meses sin intereses y pagos en efectivo en Oxxos.

Comisión: 3.6% + $3.00 + IVA

Stripe desarrolla las herramientas más potentes y flexibles para el comercio electrónico. Cobran una comisión fija y un porcentaje de la transacción cada vez que aceptas un pago con tarjeta de crédito o débito.

Métodos de pagos manuales

Algunos clientes no quieren pagar sus pedidos utilizando una tarjeta de crédito o débito. Sin embargo, puedes configurar un método de pago manual para que igual los clientes puedan realizar sus pedidos en línea. Cuando tus clientes utilizan un método de pago manual, puedes hacer arreglos para recibir sus pagos fuera del sistema de pagos online. Una vez recibido el pago, puedes aprobar el pedido de forma manual. Algunos tipos de pagos manuales frecuentes incluye:

- Pago contraentrega

- Depósitos bancario en ventanilla.

- Cheques con abono a cuenta

- Transferencias bancarias Spei.

Nota

No se te cobrarán cargos por transacción por los pagos manuales.

Los pedidos que aceptan pagos manuales se marcan como no pagados en la página Pedidos. Una vez que has recibido el pago del pedido de tu cliente, puedes marcarlo como pago en la página de detalles del pedido y procesarlo como si el cliente hubiese hecho el pago en línea.

Para comenzar con los pagos manuales, puedes utilizar un método de pago manual sugerido, o crear un método de pago manual personalizado.

Contracargos y reclamos

Si aceptas tarjetas de crédito en tu tienda, probablemente tendrás que aprender a manejar los contracargos y reclamos. Cuando un titular de la tarjeta tiene un problema con un cargo en su tarjeta de crédito, debe contactar a su banco para realizar el reclamo correspondiente. El banco procesará el contracargo o el reclamo. El titular de la tarjeta puede ser uno de tus clientes o alguien que cree que su tarjeta se utilizó en tu tienda sin su autorización.

Si el banco del titular de la tarjeta efectúa un contracargo, entonces el banco te debitará el monto en disputa de inmediato. El banco del titular de la tarjeta también te cobrará una comisión por contracargo. Si el banco del titular de la tarjeta efectúa un reclamo, entonces no te debitarán de inmediato el monto en disputa ni la comisión correspondiente.

Puedes intentar resolver el contracargo o el reclamo de varias maneras. A menudo, la compañía que emitió la tarjeta de crédito del titular de la tarjeta revisará cualquier evidencia y luego se pronunciará sobre el contracargo, bien sea a tu favor o a favor del titular de la tarjeta. Si ganas el contracargo, te se reintegrará el monto en disputa, y Shopify te reembolsará la comisión de contracargo. Si el titular de la tarjeta gana el contracargo, se le devolverá el monto reclamado.

Proceso de contracargo

Este es el proceso típico de un contracargo:

- El titular de la tarjeta presenta ante su banco un reclamo sobre un cargo a su tarjeta de crédito.

- El banco del titular de la tarjeta envía una solicitud de contracargo a la compañía emisora de la tarjeta de crédito, y te debita (retira) el monto en disputa y una comisión de contracargo.

- La compañía emisora de la tarjeta de crédito te pedirá pruebas para comprobar que el cargo era válido.

- Tú recopilas evidencia para determinar si en efecto el cargo era válido.

- La compañía de la tarjeta de crédito revisa la evidencia. La revisión puede tardar hasta 75 días después de que se envíe la respuesta.

- La compañía de tarjeta de crédito resuelve el contracargo.

Si ganas el contracargo, entonces el banco del titular de la tarjeta te reintegrará el monto en disputa. Si la resolución del contracargo es parcial, el banco del titular de la tarjeta te reintegrará parte del monto en disputa. Si el titular de la tarjeta gana el contracargo, no te devolverán ni el monto disputado ni la comisión.

Proceso de reclamo

Este es el proceso típico de reclamo:

- El titular de la tarjeta presenta ante su banco un reclamo sobre un cargo a su tarjeta de crédito.

- El banco del titular de la tarjeta envía una solicitud de reclamo a la compañía de la tarjeta de crédito. La compañía de tarjeta de crédito no te debita (retira) el monto en disputa.

- La compañía emisora de la tarjeta de crédito te pedirá pruebas para comprobar que el cargo era válido.

- La compañía de la tarjeta de crédito revisa la evidencia. La revisión puede tardar hasta 120 días después de que se realice la transacción.

- La compañía de tarjeta de crédito resuelve el reclamo

Si el reclamo se resuelve a tu favor, entonces te reintegrarán el monto disputado. Si el titular de la tarjeta gana el reclamo, la compañía de la tarjeta de crédito te debitará el monto disputado y una comisión.

Lecturas recomendadas:

Resolver un contracargo o un reclamo

Puedes ayudar a resolver un contracargo o un reclamo de las siguientes maneras:

- Contacta al cliente

Puedes hablar con el cliente que realizó el pedido por teléfono o correo electrónico para ver si puedes resolver el problema. Si el cliente acepta que no es necesario efectuar el contracargo, entonces el cliente deberá contactar a su banco y pedirle que retire el contracargo. Asimismo debes presentar pruebas que demuestren que el cliente acordó cancelar el contracargo.

- Presenta evidencia adicional

Después de que el banco del titular de la tarjeta realiza un contracargo o un reclamo, tendrás un plazo limitado para presentar evidencia que demuestre la validez del cargo. El lapso que tienes para presentar la evidencia depende del proveedor de la tarjeta de crédito y la razón del contracargo. Consulta con el proveedor de la tarjeta de crédito para conocer el límite de tiempo del contracargo.

El tipo de evidencia que debes presentar dependerá de la razón por la cual el titular de la tarjeta presentó un contracargo o reclamo. La evidencia que presentes debe ser relevante y concisa. Considera incluir pruebas de la autorización del cliente, el servicio prestado o la entrega del artículo. También puedes agregar tus términos de servicio y política de reembolso. Si decides agregar algún documento o imágenes, asegúrate de hacerlo en un formato claro para que puedan verse sin necesidad de acercar o recortar el documento o imagen.

Puedes agregar evidencia adicional a la respuesta antes de la fecha de vencimiento. La fecha de vencimiento varía de 7 a 21 días después de la presentación del contracargo o del reclamo.

Debes contactar a tu proveedor de pagos para averiguar cómo enviar evidencia al emisor de la tarjeta de crédito o débito.

Aceptar el contracargo o reclamo

Si crees que el contracargo es justificado, puedes aceptarlo al no presentar evidencia. Al cliente se le reintegra el monto disputado, pero no se te reembolsará la comisión por el contracargo.

Emitir un reembolso para finalizar un reclamo

Si crees que la razón por la cual se justifica una investigación, entonces puedes emitir un reembolso completo del pedido para finalizar la investigación. Si emites un reembolso parcial, aún puede ocurrir un contracargo completo. Si emites un reembolso completo, entonces el titular de la tarjeta no podrá iniciar un contracargo.

Razones para presentar una solicitud de contracargo o de reclamo

El tipo de pruebas que deberás presentar dependerá de la razón por la cual el titular de la tarjeta abrió un proceso contracargo o reclamo. Un cliente puede disputar un cargo por uno de los siguientes motivos:

Fraude

Desconocido

Duplicado

Suscripción cancelada

Producto no recibido

Producto inaceptable

Crédito no procesado

General

Fraude

El contracargo se marcará como Fraude si el titular de la tarjeta no autorizó el cargo. Esta es la razón más común para solicitar un contracargo y sucede en caso de que le hayan robado la tarjeta de crédito al cliente.

Para manejar un cargo fraudulento, debes ponerte en contacto con el cliente que realizó el pedido. Algunas veces los clientes olvidan haber efectuado una compra, o quizás la hizo un cónyuge, amigo o miembro de la familia. Si el cliente indica que el cargo es justificado, entonces debes pedirle que contacte a su entidad bancaria para solicitar que retiren el contracargo. Igual, deberías presentar pruebas a la compañía emisora de la tarjeta, incluyendo la declaración del cliente en la que indica que retirará el contracargo.

Si crees que el cliente está equivocado o no está diciendo la verdad, entonces deberás presentar la siguiente evidencia a la compañía emisora de la tarjeta de crédito:

- Fecha y hora en la que se procesó el pedido.

- Información de facturación que utilizó el cliente.

- Dirección IP y país que se utilizaron para hacer el pedido.

- Información del envío y seguimiento de la entrega del pedido.

Desconocido

El contracargo se marcará como Desconocido, si el cliente no reconoce el nombre o la ubicación del comerciante en el extracto de su tarjeta de crédito.

Para manejar un cargo no reconocido, debes ponerte en contacto con el cliente que realizó el pedido. Algunas veces los clientes olvidan haber efectuado una compra, o quizás la hizo un cónyuge, amigo o miembro de la familia. Si el cliente indica que el cargo es justificado, entonces debes pedirle que contacte a su entidad bancaria para solicitar que retiren el contracargo.

Igual, deberías presentar evidencia a la compañía emisora de la tarjeta, incluyendo la declaración del cliente en la que indica que retirará el contracargo. Puedes incluir algunas de las siguientes pruebas:

- Fecha y hora en la que se procesó el pedido.

- Información de facturación que utilizó el cliente.

- Dirección IP y país que se utilizaron para hacer el pedido.

- Información del envío y seguimiento de la entrega del pedido.

Duplicado

El contracargo se marcará como Duplicado si el cliente cree que efectuaste un cargo dos veces por el mismo producto o servicio.

En caso de que no lo hayas hecho, debes contactar al cliente. Puedes enseñarle que los dos cargos se efectuaron por productos o servicios separados. Si el cliente indica que el cargo es justificado, entonces debes pedirle que contacte a su entidad bancaria para solicitar que retiren el contracargo.

Si el cliente no retira el proceso de contracargo o reclamo después de haber conversado, deberás presentar pruebas de que ambos cargos fueron por productos y servicios diferentes. Puedes incluir algunas de las siguientes pruebas:

- Una explicación de la razón de los dos cargos.

- Recibos que muestren que los dos cargos fueron para productos o servicios separados.

- Cualquier comunicación con el cliente en la que le informes acerca de los dos cargos.

Si en efecto le cobraste al cliente dos veces por el mismo producto o servicio, entonces deberás aceptar el contracargo.

Suscripción cancelada

El contracargo se marcará como Subscripción cancelada si el cliente cree que efectuaste un cargo por una suscripción cancelada con anterioridad. También puede ocurrir que el cliente esperaba recibir un recordatorio antes de cada cargo recurrente, pero no fue así.

Para resolver el contracargo, debes contactar al cliente. Es posible que puedas explicarle el malentendido o llegar a un acuerdo con él. Si llegan a un acuerdo, entonces debes decirle al cliente que contacte a su entidad bancaria para solicitar que retiren el contracargo. También deberías enviar pruebas de esta conversación a la compañía emisora de la tarjeta de crédito.

Si crees que ese cliente no canceló la suscripción antes del cargo, debe enviar pruebas a la compañía de la tarjeta de crédito que demuestre que el cliente canceló su suscripción después del último cargo. Puedes incluir algunas de las siguientes pruebas:

- Tu política de cancelación de suscripción.

- Cualquier correo electrónico o notificación enviada al cliente acerca de la cancelación.

- Una explicación sobre cuándo y dónde se le mostró al cliente la política de cancelación.

- Si el producto o servicio fue digital, un registro de actividad que evidencie que el cliente accedió al producto o servicio después de la fecha en la que indicó haber cancelado la suscripción.

Si en efecto le cobraste al cliente después de haber cancelado su suscripción, entonces deberás aceptar el contracargo.

Producto no recibido

El contracargo se marcará como Producto no recibido si el cliente cree que no recibió los productos o servicios que compró.

Primero, deberías intentar contactar al cliente para tratar de descifrar el problema. Si logras resolverlo con el cliente, entonces debes pedirle que contacte a su entidad bancaria para solicitar que retiren el contracargo. También debes incluir evidencia de que el cliente accedió a cancelar el contracargo en la respuesta que envías a la compañía emisora de la tarjeta de crédito.

Si no puedes resolver el problema con tu cliente, entonces debes enviar pruebas a la compañía emisora de la tarjeta de crédito que demuestre que el cliente recibió el producto o servicio antes de que se hiciera el contracargo. Puedes incluir algunas de las siguientes pruebas:

- Fecha y hora en la que se procesó el pedido.

- Información de facturación que utilizó el cliente.

- Información del envío y seguimiento de la entrega del pedido.

- Si el producto o servicio fue digital, un registro de actividad que evidencie que el cliente accedió al producto o servicio.

Producto inaceptable

El contracargo se marcará como Producto inaceptable si el cliente cree que el artículo que recibió está defectuoso, dañado o no es igual al descrito en la información del producto.

Primero, intenta contactar al cliente. Si logras resolver el problema con el cliente, entonces debes pedirle que contacte a su entidad bancaria para solicitar que retiren el contracargo. Asimismo debes presentar pruebas que demuestren que el cliente accedió a retirar el contracargo. Si el cliente no intentó devolver el producto o cancelar el servicio antes de que se realizara el contracargo, o si le enviaste al cliente un producto o servicio de reemplazo, presenta también evidencia de ello.

Ya sea que resuelvas el problema con el cliente o no, igual debes enviar cualquier evidencia relevante a la compañía emisora de la tarjeta de crédito. Puedes incluir algunas de las siguientes pruebas:

- Fecha y hora en la que se procesó el pedido.

- Información de facturación que utilizó el cliente.

- Información del envío y seguimiento de la entrega del pedido.

- Descripciones de imágenes de productos de tu tienda que prueban que efectivamente son como se describen.

Crédito no procesado

El contracargo se marcará como Credito no procesado si el cliente te informó que el producto comprado fue devuelto o que la transacción con tu tienda fue cancelada, pero aún no has reembolsado ni acreditado el cobro al cliente.

Primero, intenta contactar al cliente. No puedes emitir un reembolso después de que se ha efectuado un contracargo, pero puedes intentar explicar la situación o descifrar otra forma de solucionar el problema. Si el cliente presentó un reclamo, entonces puedes realizar el reembolso. Si logras resolver el problema con el cliente, entonces debes pedirle que contacte a su entidad bancaria para solicitar que retiren el contracargo o el reclamo. Asimismo debes presentar pruebas a la compañía emisora de la tarjeta de crédito, que demuestren que el cliente accedió a retirar el contracargo.

Si no puedes resolver el problema con tu cliente, entonces debes enviar pruebas a la compañía emisora de la tarjeta de crédito que demuestren que el cliente recibió un reembolso antes de que se hiciera el contracargo o el reclamo, o que no le correspondía el reembolso. Puedes incluir algunas de las siguientes pruebas:

- Tus políticas de reembolsos y devoluciones.

- Un explicación sobre cuándo y dónde se le mostró al cliente la política de reembolsos.

- Cualquier correo electrónico o notificación enviada al cliente acerca del reembolso.

- Un explicación sobre por qué al cliente no le correspondía un reembolso.

General

Un contracargo se marca como General si no encaja en una de las categorías anteriores.

Para resolver un contracargo general, lo primero que debes hacer es tratar de contactar al cliente para que puedas comprender el problema. Si logras resolver el problema con el cliente, entonces debes pedirle que contacte a su entidad bancaria para solicitar que retiren el contracargo. Asimismo debes presentar pruebas que demuestren que el cliente accedió a retirar el contracargo.

Si el cliente no desea retirar la solicitud de contracargo, debes enviar pruebas a la compañía emisora de la tarjeta de crédito que demuestren la validez del cargo efectuado. Puedes incluir algunas de las siguientes pruebas:

- Detalles acerca de los productos pedidos.

- Fecha y hora en la que se procesó el pedido.

- Datos de facturación del cliente.

- La dirección IP y país del cliente.

- Correos electrónicos u otras comunicaciones que intercambiaste con el cliente.

- Confirmaciones de entrega y seguimiento de envíos online de servicios de encomiendas como Estafeta/Redpack/FedEx/UPS.

- Prueba de reembolsos o envíos de artículos de reemplazo previos.

Gracias por tu evaluación!